در هفت ماه نخست امسال کدام بازار عایدی بیشتری داشت؟

یک نیمه رکود

کد خبر: 9292

نوسان جزئی از ذات بازارهاست و در پس همین نوسانات است که سود و ضررها مشخص میشود. در هفت ماهی که گذشت بازارهای داخلی عملاً چیزی عاید سرمایهگذارانش نکرد و اکثراً با بازدهیهای منفی یا پایین پول را از جیب برخی بازیگرانش خارج کرد...

نوسان جزئی از ذات بازارهاست و در پس همین نوسانات است که سود و ضررها مشخص میشود. عدهای آن را به فال نیک گرفته و با انجام معاملات متعدد بر سرمایه خود میافزایند. عدهای دیگر اما فارغ از غوغای جهان با دید بلندمدت وارد بازارها میشوند و کمتر روندهای کوتاهمدت را دنبال میکنند. در هفت ماهی که گذشت بازارهای داخلی عملاً چیزی عاید سرمایهگذارانش نکرد و اکثراً با بازدهیهای منفی یا پایین پول را از جیب برخی بازیگرانش خارج کرد. وضعیت در بازارهای خارجی هم بهتر نبود. نفت و بیتکوین روندی متعادل داشتند و طلای جهانی اگرچه زیر سایه جنگ پناهگاهی برای سرمایهگذاران بود، ولی هنوز با سقف تاریخی خود فاصله داشت. اما عملکرد بازارها در هفت ماهی که گذشت به چه شکل بود؟

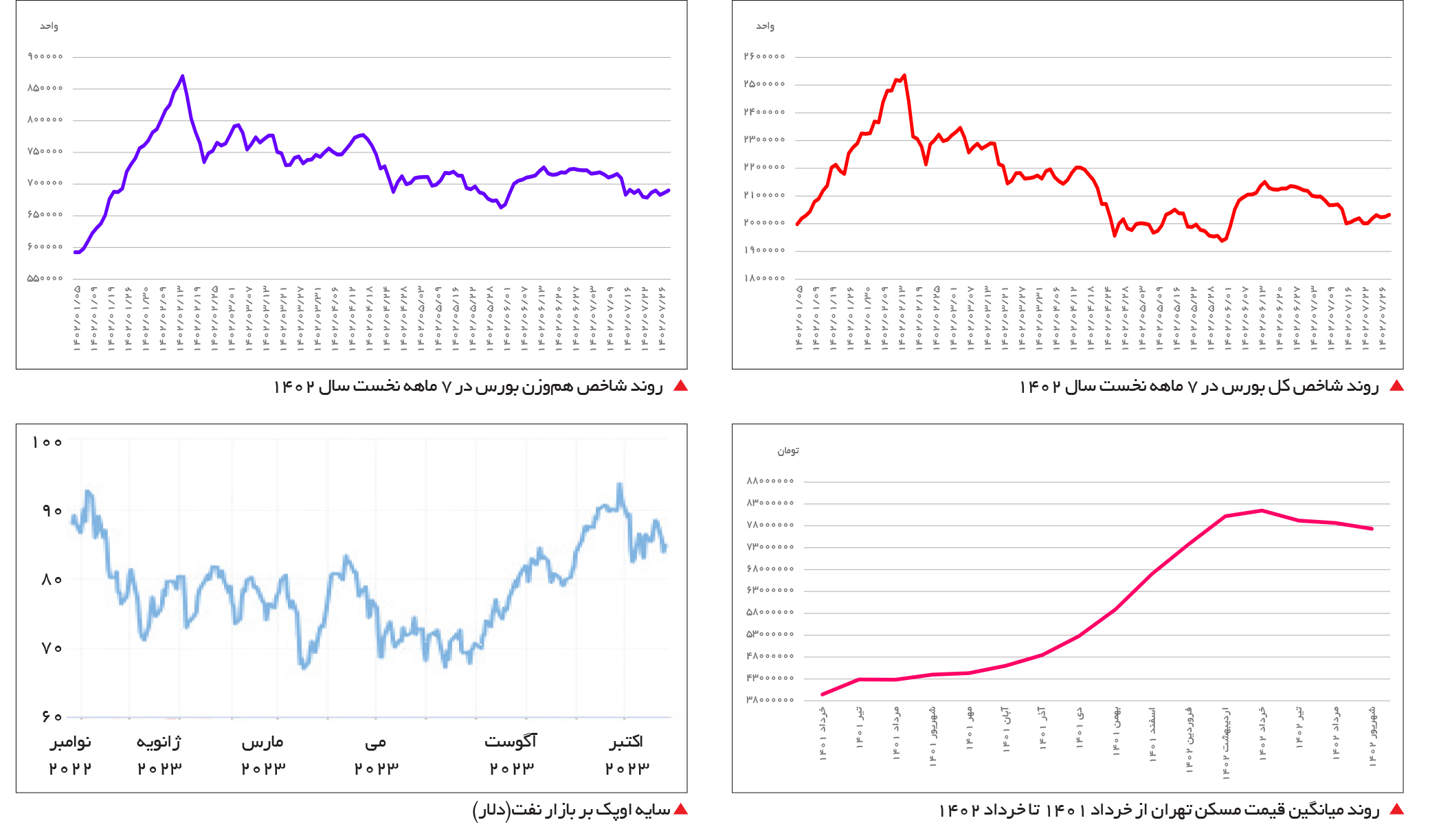

اما و اگرهای بورس

عملکرد بازار سهام در نیمه نخست سال جاری، در دو پرده متفاوت قابل ردیابی است. از ابتدای سال تا نیمه اردیبهشت، شتاب افزایش قیمتها در سپهر بورس تهران به گونهای بود که سبب شد تا نماگرهای سهامی، سقفهایی را که در سال 99 تجربه کرده بودند فتح کنند و مجدداً در محافل عمومی سخن از شاخص سهمیلیونی و حرف و حدیثهای اینچنینی بود. ماجرا تا جایی ادامه پیدا کرد که شاخص کل بورس تهران بعد از 31 ماه توانست سقفی را که در مرداد سال 99 به آن رسیده بود دوباره بازپسگیری کند و عزم خود را برای رسیدن به ارتفاعات بالاتر جزم کند. این شاخص در شانزدهمین روز از اردیبهشتماه سال جاری سقف تاریخی دو میلیون و 535 هزار واحدی را ثبت کرد. اما به یکباره امیدها در تالار شیشهای رنگ باخت و بازار سهام در مدار نزولی قرار گرفت. عطش بیانتهای خرید در ادامه مسیر معاملاتی، تبدیل به میل بیپایان فروش شد و قیمتها روزبهروز مقادیر کمتری را در تابلوی معاملاتی ملاقات کردند. میتوان گفت یکی از اصلیترین دلایلی که سبب شد تا بازار سهام بعد از نیمه اردیبهشت در مسیر کاهشی قرار بگیرد، زخمکاری منتج از تصمیمات خلقالساعه سیاستگذار بود که با اشتباهات فاحش در امر سیاستگذاری اقتصادی سبب شد تا بازار سهام مهجور واقع شده و میل به کاهش ارتفاع داشته باشد. در حقیقت ماجرای مربوط به افزایش 40درصدی نرخ خوراک شرکتهای پتروشیمی، یکی از عواملی بود که سبب شد تا جرقه سقوط قیمتها در بورس تهران زده شود و بازار از سطوح تاریخی تجربهشده خود فاصله بگیرد. فارغ از این قضایا، عامل دیگری که موجبات عقبنشینی تقاضا را در بورس تهران فراهم کرد، فروکش کردن انتظارات تورمی در بطن اقتصاد کشور بود که تعدیل این پارامتر که یکی از عوامل محرک تقاضا در بازارهای دارایی شناخته میشود سبب شد تا بازار سهام نیز از محل تقاضای سفتهبازانه دیگر مورد اقبال واقع نشود. با بررسی آمار و ارقام موجود در حوزه عملکرد بازاهای دارایی میبینیم که شاخص کل هموزن بورس در هفتماهه نخست سال جاری، توانسته بالاتر از دلار و میانگین قیمت مسکن تهران، در رتبه نخست ثبت بهترین بازدهی قرار بگیرد. شاخص مذکور در هفت ماهی که از سال جاری سپری شده، موفق به ثبت بازدهی 9 /17درصدی شده است. شاخص کل بورس تهران نیز که در محافل عمومی به عنوان نماگر اصلی بازار سهام شناخته میشود، معاملات هفتماهه نخست سال جاری را با افزایش ارتفاع 7 /3درصدی به پایان رسانده است و در رتبه چهارم فهرست بیشترین بازدهی ثبتشده در هفتماهه ابتدایی امسال قرار دارد. شاخص کل فرابورس نیز که به عنوان نماگر اصلی سهام فرابورسی شناخته میشود، با رشد اندک 6 /2درصدی در مقیاس هفتماهه همراه شده است. از آنجا که انتقادات فراوانی نسبت به فرمول محاسبه شاخص کل وجود دارد و بسیاری از فعالان و تحلیلگران و سهامداران اعتقاد دارند که شاخص کل در بیان اوضاع و احوال کلی بازار سهام و بازدهی سبدهای معاملات ناتوان است و در توصیف عملکرد بازار دچار بزرگنمایی یا کوچکنمایی است، بسیاری از فعالان بازار سهام، عملکرد شاخص هموزن را ملاک قرار میدهند و از این شاخص، به عنوان نماگری استفاده میکنند که اوضاع و احوال کلی بازار سهام را به نحو مطلوبتری نمایش میدهد. چون شاخص هموزن، وزن یکسانی را در فرمول محاسبه برای کلیه نمادهای بازار سهام در نظر میگیرد و فارغ از ارزش بازار شرکتها و بزرگ و کوچک بودن آنها، رشد یا افت این نمادهای معاملاتی را در نظر میگیرد. در حالی که شاخص کل در این قضیه دچار نوعی ضعف و ناتوانی است و عملکرد روزانه سهام مختلف موجود در بورس را با توجه به وزن و ارزش بازار آنها مورد توجه قرار میدهد و طبیعتاً با توجه به این قضیه، نتایج حاصله از محاسبه دو شاخص متفاوت خواهد بود و بهتر است شاخص هموزن را به عنوان نماینده بازار سهام مدنظر قرار داد. به هر روی میتوان گفت اگر شاخص هموزن را به عنوان نماینده بازار سهام در نظر بگیریم، در هفتماهه نخست سال جاری، بورس تهران در میان بازارهای دارایی داخلی بهترین عملکرد را از خود برجای گذاشته است. هر چند تقریباً همه این بازدهی مربوط به نیمه ابتدایی سال جاری است و بازار سهام بعد از تجربه سقفهای شاخصها در نیمه اردیبهشت سال جاری، دیگر روی خوش به خود ندید و همواره در مسیر نزولی گام برداشت. سوای مسائل و ریسکهایی که در حوالی بازار سهام پرسه میزنند، میتوان به موضوع فقدان محرکها نیز اشاره کرد. بازار سهام در سالهای اخیر ارتباط و همبستگی مستقیمی در کلیت خود با نوسانات قیمت اسکناس آمریکایی برقرار کرده است و با توجه به اینکه دلار در بازار آزاد از آرامش برخوردار بوده، قیمتها در بازار سهام نیز خود را با این موضوع تطابق دادهاند و میتوان گفت مادامی که دلار در بازار آزاد تحت کنترل بازارساز باشد و نتواند سطوح بیشتر از 60 هزار تومان را ملاقات کند، وضعیت در بازار سهام به همین منوال پیگیری خواهد شد. زیرا در مقطع فعلی بازار سهام، نسبت به کلیه اخباری که در پیرامون خود دارد بیتفاوت است و صرفاً افزایش قیمت دلار است که میتواند مجدداً یک روند پرشتاب صعودی را دل بازار سهام رقم بزند و سهامداران را نسبت به روزهای خوب تالار شیشهای امیدوار نگه دارد. نکته دیگری که در این اثنا قابل توجه است این است که در این هفت ماه بازار سهام بههیچوجه نتوانست انتظارات سهامداران را برآورده کند و سرمایهگذارانی که در هفتماهه نخست سال جاری، بازار سهام را به عنوان پناهگاه سرمایههای خود انتخاب کردند، به نوعی در مقایسه با نرخهای بدون ریسکی که در بازار وجود داشت، دچار جاماندگی شدند. اگر فرض را بر این بگیریم که سبد معاملاتی یک سرمایهگذار مطابق با شاخص هموزن رشد کرده است، میتوان گفت این نرخ بازده در اوراق بهادار کمریسک نیز حاصل میشد، ابزارهای معاملاتی مانند اوراق دولتی، اسناد خزانه، سپردههای بانکی و صندوقهای با درآمد ثابت نیز در هفت ماه سودی معادل شاخص هموزن را نصیب سرمایهگذاران خود کردهاند، با این تفاوت که سرمایهگذاری در این ابزارهای معاملاتی کاملاً یک مسیر بدون ریسک را فراروی سرمایهگذاران این ابزارهای معاملاتی قرار داده است. به هر روی باید منتظر ماند و دید که در ادامه مسیر معاملاتی آیا بازار سهام قادر خواهد بود یک بازدهی شیرین مطابق با ریسک تحملشده از سوی سهامداران را نصیب آنها کند یا خیر.

ثبات نسبی در بازار ارز

هفتماهه نخست سال جاری در حالی به اتمام رسید که ثبات و آرامش در بازار ارز، یکی از رخوتانگیزترین و فرسایشیترین هفتماههها را برای بازارهای دارایی رقم زد. این مهم در حالی رخ داد که بازار ارز که به عنوان لنگر انتظارات تورمی و صادرکننده سیگنال برای سایر بازارهای دارایی در اقتصاد ایران شناخته میشود، یکی از آرامترین هفتماهههای سنوات اخیر را تجربه کرد. بعد از ناآرامیهای اجتماعی که در نیمه دوم سال گذشته در کشور به وقوع پیوست؛ عوامل متعددی موجبات جهش قیمت اسکناس آمریکایی را در اقتصاد ایران فراهم کرد. تقاضای خروج سرمایه و تقاضای سفتهبازانه که به دلیل بدبینیهای مفرط نسبت به آینده سیاسی و اقتصادی کشور شکل گرفته بود؛ موجب شعلهور شدن آتش انتظارات تورمی و پیدایش انتظارات افزایشی در بازارها شد. در این میان بازار ارز که در ایران به عنوان دماسنج انتظارات تورمی شناخته میشود، با افزایش افسارگسیخته قیمتها همراه شد و بهای شاخص ارزی، در جریان یک روند صعودی قدرتمند توانست با یک رشد 100درصدی، از کانال 30 هزار تومان راهی کانال 60 هزار تومان شود. رشد 100درصدی دلار در یک روند پنجماهه در حالی به وقوع پیوست که قیمت اسکناس آمریکایی برای مدت مدیدی نتوانسته بود از کانال 32 هزار تومان خارج شود. به هر روی دلار تا اوایل اسفند سال گذشته؛ به هیچ کانال قیمتی و مقاومتی رحم نکرد و در این مسیر بخش بزرگی از سرمایههای حقیقی را نیز که به دنبال حفظ ارزش پول و در امان ماندن از گزند تورم بودند با خود هممسیر و همگام کرد تا بر شدت التهابات این بازار افزوده شود. اما از اواخر سال گذشته، تغییراتی در مختصات سیاسی و اقتصادی کشور رخ داد که موجبات فروکش کردن موقتی آتش انتظارات تورمی را فراهم کرد. ازسرگیری روابط با همسایگان منطقهای از جمله عربستان و اخبار امیدوارکنندهای که در آن مقطع از احتمال احیای برجام مخابره شد؛ سبب شد تقاضای سفتهبازانه از بازار ارز گریزان شود. افزون بر این بانک مرکزی نیز با سیاست کنترل ترازنامهای توانست رشد نقدینگی را بهطور معناداری کاهش دهد که این موضوع نیز یکی از مهمترین عواملی بود که سبب شد اندکی از بدبینیها نسبت به آینده کاسته شود. به علاوه، اخباری که در رسانههای مختلف از فروش نفت ایران به چین مخابره شد؛ عامل دیگری بود که این سیگنال را برای فعالان اقتصادی و مردم عادی صادر کرد که بانک مرکزی فعلاً در زمینه ذخایر ارزی وضعیت مناسبی دارد و با منابع خود قادر خواهد بود در روزها و ماههای آتی بازار ارز را کنترل کند. آزادسازی داراییهای بلوکهشده ایران در کره جنوبی در قبال تبادل زندانیان نیز که در ماههای اخیر به وقوع پیوست؛ در حکم خامه روی کیک برای اخبار مثبت در زمینههای سیاسی و اقتصادی بود که سبب شد دلار در هفتماهه نخست سال جاری یکی از آرامترین دوران خود را سپری کند.

مسکن در رکود

بازار مسکن نیز به عنوان یکی از بازارهای دارایی سنتی در اقتصاد ایران شناخته میشود و در نزد عموم مردم، همواره به عنوان بازاری شناخته شده است که دخالتهای دولتی در آن تاثیر چندانی ندارد و به همین دلیل همیشه به دلیل پتانسیلهای موجود در آن از سمت سرمایهگذاران مورد اقبال قرار گرفته است. بعد از جهش دلار در نیمه دوم سال گذشته، قیمت مسکن در تهران در مدار صعودی قرار گرفت و افزایش افسارگسیختهای را تجربه کرد. بانک مرکزی و مرکز آمار که اطلاعات مربوط به معاملات مسکن شهر تهران را در بازههای ماهانه منتشر میکردند، به بهانهها و دلایل واهی مانند تاثیر تورم ملکی بر تورم عمومی جامعه از انتشار آمار مربوط به معاملات امتناع کردند. البته این موضوع نیز باعث نشد تا زنجیره افزایش قیمت مسکن در تهران قطع شود و قیمتها در مناطق 22گانه شهرداری پایتخت، قلههای جدیدی را ثبت کردند. دلیل این افزایش قیمتها در بازار مسکن نیز به رشد دلار مربوط بود. دلار، همواره یکی از مهمترین پیشرانهای بازار مسکن بوده است و قیمت مسکن در کشور و بهخصوص تهران، به سرعت خود را با نوسانات قیمت دلار همگام کرده است. چند روز قبل، بالاخره مرکز آمار از سانسور آمار مربوط به معاملات مسکن عقبنشینی کرد و اطلاعات مربوط به معاملات مسکن تهران در ماههای اخیر را تا پایان شهریورماه سال جاری منتشر کرد، اما فعلاً از گزارشهای بانک مرکزی خبری نیست. با بررسی اطلاعات موجود در این گزارش درمییابیم که ششماهه نخست سال جاری (اطلاعات ماه مهر فعلاً منتشر نشده است) برای بازار مسکن در دو پرده متفاوت دنبال شد، در فصل بهار، جولان تقاضای سرمایهای و سفتهبازانه در این بازار، موجب شد قیمتها به سطوح تاریخی برسند. اما در فصل تابستان، این بازار گرفتار رکود معاملاتی شد و در برخی مناطق شاهد کاهش قیمتها بودیم، افزایش افسارگسیخته قیمت مسکن، موجبات افزایش هرچه بیشتر شکاف میان درآمد خانوار و قیمتها را فراهم کرد. قیمتهای فضایی که در آگهیها و فایلهای فروش مسکن در سایتهای مختلف و بنگاههای ملکی موجود بود، موجب شد به دلیل تضعیف قدرت خرید خانوار، حجم معاملات مسکن به سطوح نازلی کاهش پیدا کند و بازار در تابستان سال جاری، غرق در رکود معاملاتی شود. براساس آمار موجود در گزارش مرکز آمار، میانگین قیمت مسکن تهران در ششماهه نخست سال جاری، از 63 میلیون تومان در پایان اسفند سال گذشته، به 77 میلیون در پایان شهریورماه رسیده است. این موضوع در حالی به وقوع پیوسته که بازار مسکن در سه ماه تابستان همواره با تورم ماهانه منفی همراه بوده است و میانگین قیمتها در ماه پایانی خرداد حتی سطوح بالای 80 میلیون تومان در هر مترمربع را نیز تجربه کرده است. به هر حال افزایش 4 /15درصدی میانگین قیمتهای مسکن تهران در ششماهه نخست سال جاری، این بازار را در رتبه سوم کسب بازدهی در میان بازارهای دارایی داخلی قرار داده است (البته مجدداً متذکر میشویم که هنوز اطلاعات مربوط به ماه مهر برای بازار مسکن منتشر نشده و ناگزیر به استفاده از آمار ششماهه شدهایم).

سریال سرخپوشی طلا

بازار سکه و طلا نیز یکی از بازارهای دارایی سنتی در اقتصاد ایران است که همواره طرفداران خاص خود را داشته است. در هفت ماهی که از سال جدید سپری شد، کلیه ابزارهای مالی معاملاتی در این بازار دارایی، بازدهی منفی از خود برجای گذاشتند. «سکه رفاه در بورس» که در آخرین روز معاملاتی اسفند سال گذشته، در قیمت 30 میلیون و 395 هزار تومان معامله میشد، با ریزش 5 /4درصدی در هفتماهه نخست سال جاری، در آخرین روز معاملاتی مهرماه به قیمت 29 میلیون و 36 هزار تومان بین خریداران و فروشندگان دست به دست شد. با توجه به «شعلهور شدن آتش انتظارات تورمی» در نیمه دوم سال گذشته، کلیه قطعات خانواده سکه طلا؛ دچار حباب قیمتی شدند و حباب در برخی از قطعات، از میانگین بلندمدت خود نیز فاصله معناداری پیدا کرد. اما سکههایی که در بورس کالا معامله میشدند و در راس آنها سکه رفاه، کمتر از سایر ابزارهای این بازار دچار «اضافه جهش» شدند، دلیل این موضوع نیز به شفافیت بیشتر معاملات سکهها در بورس بازمیگردد، به بیانی سادهتر، «قیمتسازیهای کاذب» در معاملات بازار آزاد، بسیار آسانتر از سفتهبازی بر روی معاملات سکه بورسی است و از اینرو سکههای بورسی؛ کمتر از سایر قطعات خانواده طلا، دچار اضافه پرش شدند و طبیعتاً با توجه به کم بودن درصد حباب در قیمت این نوع از سکهها، درصد افت قیمتی در این نوع از سکهها، تفاوت فاحشی در قیاس با افت قیمتی سایر انواع داراییهای موجود در این بازار داشت. هر گرم طلای 18 عیار نیز که در آخرین روز معاملاتی اسفند سال گذشته، دو میلیون و 640 هزار تومان قیمت خورده بود؛ با افت 1 /8درصدی در هفتماهه نخست سال جاری، به قیمت دو میلیون و 426 هزارتومانی رسید. این کلاس از دارایی نیز در بازار طلا به مقاصد گوناگون توسط افراد مختلف خریداری میشود و هواداران خاص خود را دارد، گروهی از خریداران، متقاضیان مصرفی این کالا هستند که به عنوان زینت و زیورآلات، اقدام به خرید طلا میکنند. افزون بر این، جماعتی دیگر نیز به طلا به دید یک کالای سرمایهای مینگرند که توان حفاظت از سرمایه خانوار در برابر موجهای تورمی را داراست. نکتهای که در خصوص طلای 18 عیار در هفتماهه نخست سال جاری میتوان ذکر کرد، این است که در سال جاری، تقاضای سرمایهگذاری و سفتهبازانه از بازار طلا رخت بربسته است و عمده متقاضیانی که در این بازار به فعالیت اشتغال داشتند، افرادی بودند که نیازهای مصرفی خود را در این بازار برآورده و تامین میکردند. بنابراین میتوان دلیل این را که این بازار برای مقاصد سوداگرانه از سمت تقاضا تحریک نشد در «فروکشکردن تب داغ انتظارات تورمی» در سال جاری و همچنین «واکنش بیش از حد قیمتها» در سال گذشته ردیابی و جستوجو کرد. در رتبه بعدی فهرست کاهش قیمتها در بازار طلا و سکه، ربع سکه قرار دارد که در سال گذشته توانست به عنوان «پرچمدار بازدهی» در میان ابزارهای معاملاتی بازارهای دارایی، عملکرد درخشانی از خود به یادگار بگذارد. ربع سکه که معاملات سال جاری را در قیمت 11 میلیون و 900 هزار تومان آغاز کرده بود، در هفتماهه نخست سال جاری با کاهش ارتفاع 6 /12درصدی همراه شد و معاملات مهرماه را در قیمت 10 میلیون و 400 هزار تومان به اتمام رساند. با توجه به اینکه «جهشهای ارزی مکرر و موجهای تورمی پیدرپی»، سبب شده تا میان «قیمتهای اسمی در بازارهای دارایی» و «قدرت خرید خانوارها»، شکاف معناداری ایجاد شود، در مواردی که تنور بازار طلا و سکه داغ میشود، علاوه بر تقاضای سفتهبازانهای که روانه معاملات تمام سکه میشود، سیل عظیمی از تقاضا نیز در بازار خواهان خرید قطعاتی از خانواده سکه و طلاست که ارزش اسمی پایینتری دارند. به عبارت دیگر، با توجه به اینکه «قدرت خرید خانوار» عاجز و ناتوان از خرید تمام سکه است، خرید ربع سکه و نیمسکه در «ترجیحات سرمایهگذاران» عینیت مییابد و همین موضوع سبب میشود تا حباب قیمتی در این قطعات، به دلیل تقاضای کاذب؛ بیشتر از سایر داراییهای این بازار شود. تمام سکه در بازار آزاد نیز چهارمین کلاس دارایی از بازار سکه و طلاست که با افت 3 /14درصدی در جریان معاملات هفتماهه نخست سال جاری، از قیمت 33 میلیون و 700 هزار به 28 میلیون و 889 هزار تومان در پایان مهر امسال رسیده است. همانطور که از اعداد و ارقام ذکرشده در فوق پیداست، سکه در بازار آزاد نسبت به سکه بورسی، اضافه جهش بیشتری داشته و سکه بازار آزاد در آخرین روز معاملاتی سال گذشته، تقریباً سه میلیون و 300 هزار تومان گرانتر از سکه بورسی، قیمتگذاری شده بود و به همین دلیل، فرآیند تخلیه حباب در این نوع از دارایی با شتاب بیشتری در سال جاری پیگیری شده است و سبب شده تا تمام سکه با افت 3 /14درصدی در این مدت همراه شود. در رتبه آخر طبقهبندی بازدهیها در بازار طلا و سکه نیمسکه بهار آزادی حضور دارد که با افت معنادار 8 /21درصدی همراه شده است و از قیمت 19 میلیون و 700 هزار تومان در آخرین روز معاملاتی سال گذشته به قیمت 15 میلیون و 400 هزار تومان در پایان مهرماه سال جاری رسیده است. بنابراین همانطور که مشاهده میشود بازار طلا و سکه در جریان معاملات هفتماهه نخست سال جاری نتوانسته بازدهی مناسبی را عاید سرمایهگذاران کند و کلیه ابزارهای مالی معاملاتی در این بازار با کاهش قیمت نسبت به قیمت پایانی سال گذشته همراه شدهاند. در توصیف دلیل این موضوع میتوان به دو عامل اشاره کرد، اول اینکه در نیمه نخست سال جاری انتظارات تورمی نسبت به نیمه دوم سال گذشته، به صورت معناداری تعدیل شده و این موضوع سبب شد تا تقاضای سفتهبازانه و سرمایهگذاری از صحنه معاملات بازار طلا و سکه گریزان شود و بخت خود را در سایر بازارها برای کسب بازدهی آزمایش و امتحان کند. از سوی دیگر با توجه به اینکه در نیمه دوم سال گذشته، قیمتها در بازار طلا و سکه با افزایش قابل توجهی همراه شدند، برای خریداران حباب موجود در بسیاری از انواع داراییهای موجود در این بازار عیان شد و کاهش تقاضا سبب شد تا فرآیند تخلیه حباب در این بازار آغاز شود.

سایه اوپک بر بازار نفت

از ابتدای سال 1402 تا پایان هفتمین ماه سال، نفت برنت روند پرنوسانی را دنبال کرد. هر بشکه نفت برنت در حالی بازدهی 22درصدی را در این هفت ماه به ثبت رساند که تلاشهایش برای سهرقمی شدن نتیجه نداد و بالاترین قیمتی که در این مدت به ثبت رساند 97 دلار بود. از سویی کف 71دلاری این معیار نیز مدت کمی دوام آورد. با این حال جنگ غزه موجب شد تا نفت مجدداً روندی صعودی به خود بگیرد و در نهایت در پایان مهر به سطح 90دلاری به ازای هر بشکه برسد.

این در حالی است که براساس برآورد اداره اطلاعات انرژی آمریکا، قیمت هر بشکه نفت خام برنت در سال آینده میلادی بهطور متوسط به ۹۴ دلار و ۹۰ سنت خواهد رسید. این در حالی است که وقوع جنگ در غزه و همچنین تمدید کاهش عرضه داوطلبانه عربستان سعودی و روسیه موجب شده پیشبینی این نهاد چیزی حدود شش دلار به ازای هر بشکه افزایش پیدا کند.

اداره اطلاعات انرژی آمریکا پیشبینی کرد که اوپکپلاس تولید نفت خام خود را در سال ۲۰۲۴ در مقایسه با سال جاری میلادی، روزانه ۳۰۰ هزار بشکه کاهش خواهد داد. بر اساس برآوردهای این اداره، تولید نفت خام آمریکا در سال ۲۰۲۳ میلادی با یک میلیون و ۱۰ هزار بشکه افزایش به روزانه ۱۲ میلیون و ۹۲۰ هزار بشکه و در سال ۲۰۲۴ با افزایش روزانه ۲۰۰ هزاربشکهای، به ۱۳ میلیون و ۱۲۰ هزار بشکه در روز میرسد. این گزارش میافزاید: انتظار میرود مجموع مصرف نفت خام ایالاتمتحده در سال ۲۰۲۳ میلادی با افزایش روزانه ۱۰۰ هزاربشکهای به ۲۰ میلیون و ۱۰۰ هزار بشکه و در سال ۲۰۲۴ با افزایش روزانه ۱۰۰ هزاربشکهای به ۲۰ میلیون و ۲۰۰ هزار بشکه در روز برسد.

این در حالی است که بر اساس آخرین گزارش اعلامشده از سوی اوپک 13 کشور عضو این سازمان بر اساس گزارش منابع ثانویه در ماه سپتامبر ۲۷ میلیون و ۷۵۵ هزار بشکه نفت خام تولید کردهاند که ۲۷۳ هزار بشکه بیشتر از ۲۷ میلیون و ۴۸۲ هزار بشکه ماه آگوست است. بر اساس گزارش ماه اکتبر سازمان کشورهای صادرکننده نفت، پس از عربستان با تولید روزانه ۹ میلیون و شش هزار بشکه، عراق با تولید روزانه چهار میلیون و ۳۰۷ هزار بشکه و ایران با تولید روزانه سه میلیون و ۵۸ هزار بشکه جایگاه سومین تولیدکننده این سازمان را حفظ کرد. بر اساس گزارش منابع ثانویه، ایران در سپتامبر سه میلیون و ۵۸ هزار بشکه نفت خام تولید کرده که ۱۵ هزار بشکه بیشتر از ماه آگوست ۲۰۲۳ بوده است.

شوک در بازار رمزارزها

اگر این گزارش دو روز قبل نوشته میشد بازدهی بیتکوین صفر بود. اما در آخرین روزهای مهر خبرهایی در خصوص تایید ETF اسپات بیتکوین از سوی کمیسیون اوراق بهادار آمریکا این بازار را صعودی کرد. بیتکوین در حالی در آخرین روزهای مهر وارد کانال 30 هزاردلاری شد (احتمالاً وقتی که این مطلب را میخوانید قیمتها تغییر کرده است) که ابتدای سال 1402 را در سطح 28دلاری آغاز کرده بود.

در آخرین هفته مهر پادشاه رمزارزها در پی انتشار گزارشی غیرموثق از بلکراک مسیر صعودی را در پیش گرفت و از سطح 30 هزاردلاری عبور کرد؛ اما با تکذیب رسمی آن گزارش تا سطح 28 هزار دلار عقب نشست.

با این حال به نظر میرسد بعد از حدود ماهها درجا زدن بازار رمزارزها جان دوبارهای بگیرد. رویداد هاوینگ بیتکوین یکی دیگر از اتفاقاتی است که احتمالاً مسیر صعود بیتکوین را هموارتر میکند. رویدادی که قرار است در سال 2024 اتفاق بیفتد.

بیتکوین در حالی تقریباً به دو برابر کف قیمتی سال گذشته میلادی خود رسیده که ارزش بازار آن به بیش از 600 میلیارد دلار رسیده که حدود 55 درصد از ارزش کل بازار رمزارزها را دربر میگیرد. دومین ارز بازار نیز همچنان اتریوم است که سهمی 17درصدی از ارزش معاملات بازار دارد و بازدهیاش در هفت ماه نخست سال 1402 منفی سه درصد بوده است.

منبع: تجارت فردا

اما و اگرهای بورس

عملکرد بازار سهام در نیمه نخست سال جاری، در دو پرده متفاوت قابل ردیابی است. از ابتدای سال تا نیمه اردیبهشت، شتاب افزایش قیمتها در سپهر بورس تهران به گونهای بود که سبب شد تا نماگرهای سهامی، سقفهایی را که در سال 99 تجربه کرده بودند فتح کنند و مجدداً در محافل عمومی سخن از شاخص سهمیلیونی و حرف و حدیثهای اینچنینی بود. ماجرا تا جایی ادامه پیدا کرد که شاخص کل بورس تهران بعد از 31 ماه توانست سقفی را که در مرداد سال 99 به آن رسیده بود دوباره بازپسگیری کند و عزم خود را برای رسیدن به ارتفاعات بالاتر جزم کند. این شاخص در شانزدهمین روز از اردیبهشتماه سال جاری سقف تاریخی دو میلیون و 535 هزار واحدی را ثبت کرد. اما به یکباره امیدها در تالار شیشهای رنگ باخت و بازار سهام در مدار نزولی قرار گرفت. عطش بیانتهای خرید در ادامه مسیر معاملاتی، تبدیل به میل بیپایان فروش شد و قیمتها روزبهروز مقادیر کمتری را در تابلوی معاملاتی ملاقات کردند. میتوان گفت یکی از اصلیترین دلایلی که سبب شد تا بازار سهام بعد از نیمه اردیبهشت در مسیر کاهشی قرار بگیرد، زخمکاری منتج از تصمیمات خلقالساعه سیاستگذار بود که با اشتباهات فاحش در امر سیاستگذاری اقتصادی سبب شد تا بازار سهام مهجور واقع شده و میل به کاهش ارتفاع داشته باشد. در حقیقت ماجرای مربوط به افزایش 40درصدی نرخ خوراک شرکتهای پتروشیمی، یکی از عواملی بود که سبب شد تا جرقه سقوط قیمتها در بورس تهران زده شود و بازار از سطوح تاریخی تجربهشده خود فاصله بگیرد. فارغ از این قضایا، عامل دیگری که موجبات عقبنشینی تقاضا را در بورس تهران فراهم کرد، فروکش کردن انتظارات تورمی در بطن اقتصاد کشور بود که تعدیل این پارامتر که یکی از عوامل محرک تقاضا در بازارهای دارایی شناخته میشود سبب شد تا بازار سهام نیز از محل تقاضای سفتهبازانه دیگر مورد اقبال واقع نشود. با بررسی آمار و ارقام موجود در حوزه عملکرد بازاهای دارایی میبینیم که شاخص کل هموزن بورس در هفتماهه نخست سال جاری، توانسته بالاتر از دلار و میانگین قیمت مسکن تهران، در رتبه نخست ثبت بهترین بازدهی قرار بگیرد. شاخص مذکور در هفت ماهی که از سال جاری سپری شده، موفق به ثبت بازدهی 9 /17درصدی شده است. شاخص کل بورس تهران نیز که در محافل عمومی به عنوان نماگر اصلی بازار سهام شناخته میشود، معاملات هفتماهه نخست سال جاری را با افزایش ارتفاع 7 /3درصدی به پایان رسانده است و در رتبه چهارم فهرست بیشترین بازدهی ثبتشده در هفتماهه ابتدایی امسال قرار دارد. شاخص کل فرابورس نیز که به عنوان نماگر اصلی سهام فرابورسی شناخته میشود، با رشد اندک 6 /2درصدی در مقیاس هفتماهه همراه شده است. از آنجا که انتقادات فراوانی نسبت به فرمول محاسبه شاخص کل وجود دارد و بسیاری از فعالان و تحلیلگران و سهامداران اعتقاد دارند که شاخص کل در بیان اوضاع و احوال کلی بازار سهام و بازدهی سبدهای معاملات ناتوان است و در توصیف عملکرد بازار دچار بزرگنمایی یا کوچکنمایی است، بسیاری از فعالان بازار سهام، عملکرد شاخص هموزن را ملاک قرار میدهند و از این شاخص، به عنوان نماگری استفاده میکنند که اوضاع و احوال کلی بازار سهام را به نحو مطلوبتری نمایش میدهد. چون شاخص هموزن، وزن یکسانی را در فرمول محاسبه برای کلیه نمادهای بازار سهام در نظر میگیرد و فارغ از ارزش بازار شرکتها و بزرگ و کوچک بودن آنها، رشد یا افت این نمادهای معاملاتی را در نظر میگیرد. در حالی که شاخص کل در این قضیه دچار نوعی ضعف و ناتوانی است و عملکرد روزانه سهام مختلف موجود در بورس را با توجه به وزن و ارزش بازار آنها مورد توجه قرار میدهد و طبیعتاً با توجه به این قضیه، نتایج حاصله از محاسبه دو شاخص متفاوت خواهد بود و بهتر است شاخص هموزن را به عنوان نماینده بازار سهام مدنظر قرار داد. به هر روی میتوان گفت اگر شاخص هموزن را به عنوان نماینده بازار سهام در نظر بگیریم، در هفتماهه نخست سال جاری، بورس تهران در میان بازارهای دارایی داخلی بهترین عملکرد را از خود برجای گذاشته است. هر چند تقریباً همه این بازدهی مربوط به نیمه ابتدایی سال جاری است و بازار سهام بعد از تجربه سقفهای شاخصها در نیمه اردیبهشت سال جاری، دیگر روی خوش به خود ندید و همواره در مسیر نزولی گام برداشت. سوای مسائل و ریسکهایی که در حوالی بازار سهام پرسه میزنند، میتوان به موضوع فقدان محرکها نیز اشاره کرد. بازار سهام در سالهای اخیر ارتباط و همبستگی مستقیمی در کلیت خود با نوسانات قیمت اسکناس آمریکایی برقرار کرده است و با توجه به اینکه دلار در بازار آزاد از آرامش برخوردار بوده، قیمتها در بازار سهام نیز خود را با این موضوع تطابق دادهاند و میتوان گفت مادامی که دلار در بازار آزاد تحت کنترل بازارساز باشد و نتواند سطوح بیشتر از 60 هزار تومان را ملاقات کند، وضعیت در بازار سهام به همین منوال پیگیری خواهد شد. زیرا در مقطع فعلی بازار سهام، نسبت به کلیه اخباری که در پیرامون خود دارد بیتفاوت است و صرفاً افزایش قیمت دلار است که میتواند مجدداً یک روند پرشتاب صعودی را دل بازار سهام رقم بزند و سهامداران را نسبت به روزهای خوب تالار شیشهای امیدوار نگه دارد. نکته دیگری که در این اثنا قابل توجه است این است که در این هفت ماه بازار سهام بههیچوجه نتوانست انتظارات سهامداران را برآورده کند و سرمایهگذارانی که در هفتماهه نخست سال جاری، بازار سهام را به عنوان پناهگاه سرمایههای خود انتخاب کردند، به نوعی در مقایسه با نرخهای بدون ریسکی که در بازار وجود داشت، دچار جاماندگی شدند. اگر فرض را بر این بگیریم که سبد معاملاتی یک سرمایهگذار مطابق با شاخص هموزن رشد کرده است، میتوان گفت این نرخ بازده در اوراق بهادار کمریسک نیز حاصل میشد، ابزارهای معاملاتی مانند اوراق دولتی، اسناد خزانه، سپردههای بانکی و صندوقهای با درآمد ثابت نیز در هفت ماه سودی معادل شاخص هموزن را نصیب سرمایهگذاران خود کردهاند، با این تفاوت که سرمایهگذاری در این ابزارهای معاملاتی کاملاً یک مسیر بدون ریسک را فراروی سرمایهگذاران این ابزارهای معاملاتی قرار داده است. به هر روی باید منتظر ماند و دید که در ادامه مسیر معاملاتی آیا بازار سهام قادر خواهد بود یک بازدهی شیرین مطابق با ریسک تحملشده از سوی سهامداران را نصیب آنها کند یا خیر.

ثبات نسبی در بازار ارز

هفتماهه نخست سال جاری در حالی به اتمام رسید که ثبات و آرامش در بازار ارز، یکی از رخوتانگیزترین و فرسایشیترین هفتماههها را برای بازارهای دارایی رقم زد. این مهم در حالی رخ داد که بازار ارز که به عنوان لنگر انتظارات تورمی و صادرکننده سیگنال برای سایر بازارهای دارایی در اقتصاد ایران شناخته میشود، یکی از آرامترین هفتماهههای سنوات اخیر را تجربه کرد. بعد از ناآرامیهای اجتماعی که در نیمه دوم سال گذشته در کشور به وقوع پیوست؛ عوامل متعددی موجبات جهش قیمت اسکناس آمریکایی را در اقتصاد ایران فراهم کرد. تقاضای خروج سرمایه و تقاضای سفتهبازانه که به دلیل بدبینیهای مفرط نسبت به آینده سیاسی و اقتصادی کشور شکل گرفته بود؛ موجب شعلهور شدن آتش انتظارات تورمی و پیدایش انتظارات افزایشی در بازارها شد. در این میان بازار ارز که در ایران به عنوان دماسنج انتظارات تورمی شناخته میشود، با افزایش افسارگسیخته قیمتها همراه شد و بهای شاخص ارزی، در جریان یک روند صعودی قدرتمند توانست با یک رشد 100درصدی، از کانال 30 هزار تومان راهی کانال 60 هزار تومان شود. رشد 100درصدی دلار در یک روند پنجماهه در حالی به وقوع پیوست که قیمت اسکناس آمریکایی برای مدت مدیدی نتوانسته بود از کانال 32 هزار تومان خارج شود. به هر روی دلار تا اوایل اسفند سال گذشته؛ به هیچ کانال قیمتی و مقاومتی رحم نکرد و در این مسیر بخش بزرگی از سرمایههای حقیقی را نیز که به دنبال حفظ ارزش پول و در امان ماندن از گزند تورم بودند با خود هممسیر و همگام کرد تا بر شدت التهابات این بازار افزوده شود. اما از اواخر سال گذشته، تغییراتی در مختصات سیاسی و اقتصادی کشور رخ داد که موجبات فروکش کردن موقتی آتش انتظارات تورمی را فراهم کرد. ازسرگیری روابط با همسایگان منطقهای از جمله عربستان و اخبار امیدوارکنندهای که در آن مقطع از احتمال احیای برجام مخابره شد؛ سبب شد تقاضای سفتهبازانه از بازار ارز گریزان شود. افزون بر این بانک مرکزی نیز با سیاست کنترل ترازنامهای توانست رشد نقدینگی را بهطور معناداری کاهش دهد که این موضوع نیز یکی از مهمترین عواملی بود که سبب شد اندکی از بدبینیها نسبت به آینده کاسته شود. به علاوه، اخباری که در رسانههای مختلف از فروش نفت ایران به چین مخابره شد؛ عامل دیگری بود که این سیگنال را برای فعالان اقتصادی و مردم عادی صادر کرد که بانک مرکزی فعلاً در زمینه ذخایر ارزی وضعیت مناسبی دارد و با منابع خود قادر خواهد بود در روزها و ماههای آتی بازار ارز را کنترل کند. آزادسازی داراییهای بلوکهشده ایران در کره جنوبی در قبال تبادل زندانیان نیز که در ماههای اخیر به وقوع پیوست؛ در حکم خامه روی کیک برای اخبار مثبت در زمینههای سیاسی و اقتصادی بود که سبب شد دلار در هفتماهه نخست سال جاری یکی از آرامترین دوران خود را سپری کند.

مسکن در رکود

بازار مسکن نیز به عنوان یکی از بازارهای دارایی سنتی در اقتصاد ایران شناخته میشود و در نزد عموم مردم، همواره به عنوان بازاری شناخته شده است که دخالتهای دولتی در آن تاثیر چندانی ندارد و به همین دلیل همیشه به دلیل پتانسیلهای موجود در آن از سمت سرمایهگذاران مورد اقبال قرار گرفته است. بعد از جهش دلار در نیمه دوم سال گذشته، قیمت مسکن در تهران در مدار صعودی قرار گرفت و افزایش افسارگسیختهای را تجربه کرد. بانک مرکزی و مرکز آمار که اطلاعات مربوط به معاملات مسکن شهر تهران را در بازههای ماهانه منتشر میکردند، به بهانهها و دلایل واهی مانند تاثیر تورم ملکی بر تورم عمومی جامعه از انتشار آمار مربوط به معاملات امتناع کردند. البته این موضوع نیز باعث نشد تا زنجیره افزایش قیمت مسکن در تهران قطع شود و قیمتها در مناطق 22گانه شهرداری پایتخت، قلههای جدیدی را ثبت کردند. دلیل این افزایش قیمتها در بازار مسکن نیز به رشد دلار مربوط بود. دلار، همواره یکی از مهمترین پیشرانهای بازار مسکن بوده است و قیمت مسکن در کشور و بهخصوص تهران، به سرعت خود را با نوسانات قیمت دلار همگام کرده است. چند روز قبل، بالاخره مرکز آمار از سانسور آمار مربوط به معاملات مسکن عقبنشینی کرد و اطلاعات مربوط به معاملات مسکن تهران در ماههای اخیر را تا پایان شهریورماه سال جاری منتشر کرد، اما فعلاً از گزارشهای بانک مرکزی خبری نیست. با بررسی اطلاعات موجود در این گزارش درمییابیم که ششماهه نخست سال جاری (اطلاعات ماه مهر فعلاً منتشر نشده است) برای بازار مسکن در دو پرده متفاوت دنبال شد، در فصل بهار، جولان تقاضای سرمایهای و سفتهبازانه در این بازار، موجب شد قیمتها به سطوح تاریخی برسند. اما در فصل تابستان، این بازار گرفتار رکود معاملاتی شد و در برخی مناطق شاهد کاهش قیمتها بودیم، افزایش افسارگسیخته قیمت مسکن، موجبات افزایش هرچه بیشتر شکاف میان درآمد خانوار و قیمتها را فراهم کرد. قیمتهای فضایی که در آگهیها و فایلهای فروش مسکن در سایتهای مختلف و بنگاههای ملکی موجود بود، موجب شد به دلیل تضعیف قدرت خرید خانوار، حجم معاملات مسکن به سطوح نازلی کاهش پیدا کند و بازار در تابستان سال جاری، غرق در رکود معاملاتی شود. براساس آمار موجود در گزارش مرکز آمار، میانگین قیمت مسکن تهران در ششماهه نخست سال جاری، از 63 میلیون تومان در پایان اسفند سال گذشته، به 77 میلیون در پایان شهریورماه رسیده است. این موضوع در حالی به وقوع پیوسته که بازار مسکن در سه ماه تابستان همواره با تورم ماهانه منفی همراه بوده است و میانگین قیمتها در ماه پایانی خرداد حتی سطوح بالای 80 میلیون تومان در هر مترمربع را نیز تجربه کرده است. به هر حال افزایش 4 /15درصدی میانگین قیمتهای مسکن تهران در ششماهه نخست سال جاری، این بازار را در رتبه سوم کسب بازدهی در میان بازارهای دارایی داخلی قرار داده است (البته مجدداً متذکر میشویم که هنوز اطلاعات مربوط به ماه مهر برای بازار مسکن منتشر نشده و ناگزیر به استفاده از آمار ششماهه شدهایم).

سریال سرخپوشی طلا

بازار سکه و طلا نیز یکی از بازارهای دارایی سنتی در اقتصاد ایران است که همواره طرفداران خاص خود را داشته است. در هفت ماهی که از سال جدید سپری شد، کلیه ابزارهای مالی معاملاتی در این بازار دارایی، بازدهی منفی از خود برجای گذاشتند. «سکه رفاه در بورس» که در آخرین روز معاملاتی اسفند سال گذشته، در قیمت 30 میلیون و 395 هزار تومان معامله میشد، با ریزش 5 /4درصدی در هفتماهه نخست سال جاری، در آخرین روز معاملاتی مهرماه به قیمت 29 میلیون و 36 هزار تومان بین خریداران و فروشندگان دست به دست شد. با توجه به «شعلهور شدن آتش انتظارات تورمی» در نیمه دوم سال گذشته، کلیه قطعات خانواده سکه طلا؛ دچار حباب قیمتی شدند و حباب در برخی از قطعات، از میانگین بلندمدت خود نیز فاصله معناداری پیدا کرد. اما سکههایی که در بورس کالا معامله میشدند و در راس آنها سکه رفاه، کمتر از سایر ابزارهای این بازار دچار «اضافه جهش» شدند، دلیل این موضوع نیز به شفافیت بیشتر معاملات سکهها در بورس بازمیگردد، به بیانی سادهتر، «قیمتسازیهای کاذب» در معاملات بازار آزاد، بسیار آسانتر از سفتهبازی بر روی معاملات سکه بورسی است و از اینرو سکههای بورسی؛ کمتر از سایر قطعات خانواده طلا، دچار اضافه پرش شدند و طبیعتاً با توجه به کم بودن درصد حباب در قیمت این نوع از سکهها، درصد افت قیمتی در این نوع از سکهها، تفاوت فاحشی در قیاس با افت قیمتی سایر انواع داراییهای موجود در این بازار داشت. هر گرم طلای 18 عیار نیز که در آخرین روز معاملاتی اسفند سال گذشته، دو میلیون و 640 هزار تومان قیمت خورده بود؛ با افت 1 /8درصدی در هفتماهه نخست سال جاری، به قیمت دو میلیون و 426 هزارتومانی رسید. این کلاس از دارایی نیز در بازار طلا به مقاصد گوناگون توسط افراد مختلف خریداری میشود و هواداران خاص خود را دارد، گروهی از خریداران، متقاضیان مصرفی این کالا هستند که به عنوان زینت و زیورآلات، اقدام به خرید طلا میکنند. افزون بر این، جماعتی دیگر نیز به طلا به دید یک کالای سرمایهای مینگرند که توان حفاظت از سرمایه خانوار در برابر موجهای تورمی را داراست. نکتهای که در خصوص طلای 18 عیار در هفتماهه نخست سال جاری میتوان ذکر کرد، این است که در سال جاری، تقاضای سرمایهگذاری و سفتهبازانه از بازار طلا رخت بربسته است و عمده متقاضیانی که در این بازار به فعالیت اشتغال داشتند، افرادی بودند که نیازهای مصرفی خود را در این بازار برآورده و تامین میکردند. بنابراین میتوان دلیل این را که این بازار برای مقاصد سوداگرانه از سمت تقاضا تحریک نشد در «فروکشکردن تب داغ انتظارات تورمی» در سال جاری و همچنین «واکنش بیش از حد قیمتها» در سال گذشته ردیابی و جستوجو کرد. در رتبه بعدی فهرست کاهش قیمتها در بازار طلا و سکه، ربع سکه قرار دارد که در سال گذشته توانست به عنوان «پرچمدار بازدهی» در میان ابزارهای معاملاتی بازارهای دارایی، عملکرد درخشانی از خود به یادگار بگذارد. ربع سکه که معاملات سال جاری را در قیمت 11 میلیون و 900 هزار تومان آغاز کرده بود، در هفتماهه نخست سال جاری با کاهش ارتفاع 6 /12درصدی همراه شد و معاملات مهرماه را در قیمت 10 میلیون و 400 هزار تومان به اتمام رساند. با توجه به اینکه «جهشهای ارزی مکرر و موجهای تورمی پیدرپی»، سبب شده تا میان «قیمتهای اسمی در بازارهای دارایی» و «قدرت خرید خانوارها»، شکاف معناداری ایجاد شود، در مواردی که تنور بازار طلا و سکه داغ میشود، علاوه بر تقاضای سفتهبازانهای که روانه معاملات تمام سکه میشود، سیل عظیمی از تقاضا نیز در بازار خواهان خرید قطعاتی از خانواده سکه و طلاست که ارزش اسمی پایینتری دارند. به عبارت دیگر، با توجه به اینکه «قدرت خرید خانوار» عاجز و ناتوان از خرید تمام سکه است، خرید ربع سکه و نیمسکه در «ترجیحات سرمایهگذاران» عینیت مییابد و همین موضوع سبب میشود تا حباب قیمتی در این قطعات، به دلیل تقاضای کاذب؛ بیشتر از سایر داراییهای این بازار شود. تمام سکه در بازار آزاد نیز چهارمین کلاس دارایی از بازار سکه و طلاست که با افت 3 /14درصدی در جریان معاملات هفتماهه نخست سال جاری، از قیمت 33 میلیون و 700 هزار به 28 میلیون و 889 هزار تومان در پایان مهر امسال رسیده است. همانطور که از اعداد و ارقام ذکرشده در فوق پیداست، سکه در بازار آزاد نسبت به سکه بورسی، اضافه جهش بیشتری داشته و سکه بازار آزاد در آخرین روز معاملاتی سال گذشته، تقریباً سه میلیون و 300 هزار تومان گرانتر از سکه بورسی، قیمتگذاری شده بود و به همین دلیل، فرآیند تخلیه حباب در این نوع از دارایی با شتاب بیشتری در سال جاری پیگیری شده است و سبب شده تا تمام سکه با افت 3 /14درصدی در این مدت همراه شود. در رتبه آخر طبقهبندی بازدهیها در بازار طلا و سکه نیمسکه بهار آزادی حضور دارد که با افت معنادار 8 /21درصدی همراه شده است و از قیمت 19 میلیون و 700 هزار تومان در آخرین روز معاملاتی سال گذشته به قیمت 15 میلیون و 400 هزار تومان در پایان مهرماه سال جاری رسیده است. بنابراین همانطور که مشاهده میشود بازار طلا و سکه در جریان معاملات هفتماهه نخست سال جاری نتوانسته بازدهی مناسبی را عاید سرمایهگذاران کند و کلیه ابزارهای مالی معاملاتی در این بازار با کاهش قیمت نسبت به قیمت پایانی سال گذشته همراه شدهاند. در توصیف دلیل این موضوع میتوان به دو عامل اشاره کرد، اول اینکه در نیمه نخست سال جاری انتظارات تورمی نسبت به نیمه دوم سال گذشته، به صورت معناداری تعدیل شده و این موضوع سبب شد تا تقاضای سفتهبازانه و سرمایهگذاری از صحنه معاملات بازار طلا و سکه گریزان شود و بخت خود را در سایر بازارها برای کسب بازدهی آزمایش و امتحان کند. از سوی دیگر با توجه به اینکه در نیمه دوم سال گذشته، قیمتها در بازار طلا و سکه با افزایش قابل توجهی همراه شدند، برای خریداران حباب موجود در بسیاری از انواع داراییهای موجود در این بازار عیان شد و کاهش تقاضا سبب شد تا فرآیند تخلیه حباب در این بازار آغاز شود.

سایه اوپک بر بازار نفت

از ابتدای سال 1402 تا پایان هفتمین ماه سال، نفت برنت روند پرنوسانی را دنبال کرد. هر بشکه نفت برنت در حالی بازدهی 22درصدی را در این هفت ماه به ثبت رساند که تلاشهایش برای سهرقمی شدن نتیجه نداد و بالاترین قیمتی که در این مدت به ثبت رساند 97 دلار بود. از سویی کف 71دلاری این معیار نیز مدت کمی دوام آورد. با این حال جنگ غزه موجب شد تا نفت مجدداً روندی صعودی به خود بگیرد و در نهایت در پایان مهر به سطح 90دلاری به ازای هر بشکه برسد.

این در حالی است که براساس برآورد اداره اطلاعات انرژی آمریکا، قیمت هر بشکه نفت خام برنت در سال آینده میلادی بهطور متوسط به ۹۴ دلار و ۹۰ سنت خواهد رسید. این در حالی است که وقوع جنگ در غزه و همچنین تمدید کاهش عرضه داوطلبانه عربستان سعودی و روسیه موجب شده پیشبینی این نهاد چیزی حدود شش دلار به ازای هر بشکه افزایش پیدا کند.

اداره اطلاعات انرژی آمریکا پیشبینی کرد که اوپکپلاس تولید نفت خام خود را در سال ۲۰۲۴ در مقایسه با سال جاری میلادی، روزانه ۳۰۰ هزار بشکه کاهش خواهد داد. بر اساس برآوردهای این اداره، تولید نفت خام آمریکا در سال ۲۰۲۳ میلادی با یک میلیون و ۱۰ هزار بشکه افزایش به روزانه ۱۲ میلیون و ۹۲۰ هزار بشکه و در سال ۲۰۲۴ با افزایش روزانه ۲۰۰ هزاربشکهای، به ۱۳ میلیون و ۱۲۰ هزار بشکه در روز میرسد. این گزارش میافزاید: انتظار میرود مجموع مصرف نفت خام ایالاتمتحده در سال ۲۰۲۳ میلادی با افزایش روزانه ۱۰۰ هزاربشکهای به ۲۰ میلیون و ۱۰۰ هزار بشکه و در سال ۲۰۲۴ با افزایش روزانه ۱۰۰ هزاربشکهای به ۲۰ میلیون و ۲۰۰ هزار بشکه در روز برسد.

این در حالی است که بر اساس آخرین گزارش اعلامشده از سوی اوپک 13 کشور عضو این سازمان بر اساس گزارش منابع ثانویه در ماه سپتامبر ۲۷ میلیون و ۷۵۵ هزار بشکه نفت خام تولید کردهاند که ۲۷۳ هزار بشکه بیشتر از ۲۷ میلیون و ۴۸۲ هزار بشکه ماه آگوست است. بر اساس گزارش ماه اکتبر سازمان کشورهای صادرکننده نفت، پس از عربستان با تولید روزانه ۹ میلیون و شش هزار بشکه، عراق با تولید روزانه چهار میلیون و ۳۰۷ هزار بشکه و ایران با تولید روزانه سه میلیون و ۵۸ هزار بشکه جایگاه سومین تولیدکننده این سازمان را حفظ کرد. بر اساس گزارش منابع ثانویه، ایران در سپتامبر سه میلیون و ۵۸ هزار بشکه نفت خام تولید کرده که ۱۵ هزار بشکه بیشتر از ماه آگوست ۲۰۲۳ بوده است.

شوک در بازار رمزارزها

اگر این گزارش دو روز قبل نوشته میشد بازدهی بیتکوین صفر بود. اما در آخرین روزهای مهر خبرهایی در خصوص تایید ETF اسپات بیتکوین از سوی کمیسیون اوراق بهادار آمریکا این بازار را صعودی کرد. بیتکوین در حالی در آخرین روزهای مهر وارد کانال 30 هزاردلاری شد (احتمالاً وقتی که این مطلب را میخوانید قیمتها تغییر کرده است) که ابتدای سال 1402 را در سطح 28دلاری آغاز کرده بود.

در آخرین هفته مهر پادشاه رمزارزها در پی انتشار گزارشی غیرموثق از بلکراک مسیر صعودی را در پیش گرفت و از سطح 30 هزاردلاری عبور کرد؛ اما با تکذیب رسمی آن گزارش تا سطح 28 هزار دلار عقب نشست.

با این حال به نظر میرسد بعد از حدود ماهها درجا زدن بازار رمزارزها جان دوبارهای بگیرد. رویداد هاوینگ بیتکوین یکی دیگر از اتفاقاتی است که احتمالاً مسیر صعود بیتکوین را هموارتر میکند. رویدادی که قرار است در سال 2024 اتفاق بیفتد.

بیتکوین در حالی تقریباً به دو برابر کف قیمتی سال گذشته میلادی خود رسیده که ارزش بازار آن به بیش از 600 میلیارد دلار رسیده که حدود 55 درصد از ارزش کل بازار رمزارزها را دربر میگیرد. دومین ارز بازار نیز همچنان اتریوم است که سهمی 17درصدی از ارزش معاملات بازار دارد و بازدهیاش در هفت ماه نخست سال 1402 منفی سه درصد بوده است.

منبع: تجارت فردا

| لینک مطلب: | http://eghtesadkerman.ir/News/item/9292 |